※ 本記事にはアフィリエイト広告が含まれます。

会社を畳むのは、設立するよりもはるかに手間がかかります。株主総会での解散決議、法務局への解散登記、官報への債権者公告(最低2ヶ月)、清算確定申告、社会保険の届出――手続きは多岐にわたり、完了までに最低でも3〜4ヶ月を要します。

中小企業庁「中小企業白書」によれば、2023年の休廃業・解散件数は約5.9万件。コロナ禍以降、後継者不在や経営悪化を理由とした廃業が高止まりしています。

個人事業の廃業は届出中心で比較的簡潔ですが、法人の清算は会社法に基づく厳格な手続きが求められます。手順を間違えると、清算結了後に債権者から請求を受けるリスクもあります。

この記事では、法人の解散・清算と個人事業の廃業の両方について、手続きの流れを時系列で解説します。

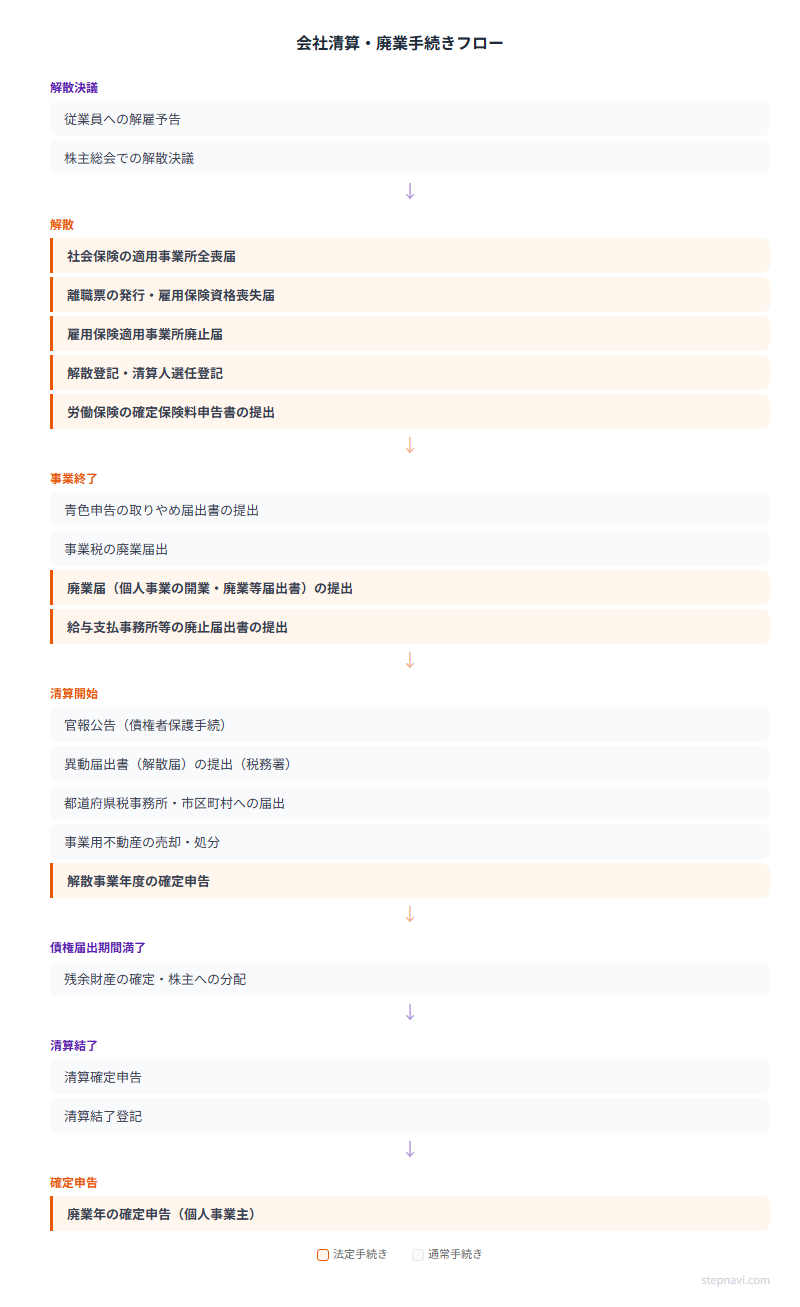

解散決議

従業員への解雇予告

届出先: 自社。(労働基準法 第20条(解雇の予告)、第22条(退職時等の証明))。

株主総会での解散決議

届出先: 自社(株主総会の開催)。(会社法 第471条第3号(解散事由)、第309条第2項(特別決議)、第478条(清算人の就任))。

解散

社会保険の適用事業所全喪届 法定手続き

届出先: 本店所在地を管轄する年金事務所。(健康保険法 第48条、厚生年金保険法 第27条)。

離職票の発行・雇用保険資格喪失届 法定手続き

届出先: 事業所を管轄するハローワーク(公共職業安定所)。(雇用保険法 第7条(被保険者に関する届出)、雇用保険法施行規則 第7条)。

雇用保険適用事業所廃止届 法定手続き

届出先: 事業所を管轄するハローワーク。(雇用保険法 第7条、雇用保険法施行規則 第141条)。

解散登記・清算人選任登記 法定手続き

届出先: 本店所在地を管轄する法務局。(商業登記法 第71条(解散の登記)、会社法 第928条(清算人の登記))。

労働保険の確定保険料申告書の提出 法定手続き

届出先: 事業所を管轄する労働基準監督署。(労働保険の保険料の徴収等に関する法律 第19条)。

事業終了

青色申告の取りやめ届出書の提出

届出先: 納税地を管轄する税務署。(所得税法 第151条(青色申告の取りやめ等))。

事業税の廃業届出

届出先: 事業所所在地を管轄する都道府県税事務所。(地方税法 第72条の55(申告納付の手続))。

廃業届(個人事業の開業・廃業等届出書)の提出 法定手続き

届出先: 納税地(住所地)を管轄する税務署。(所得税法 第229条(開業等の届出))。

給与支払事務所等の廃止届出書の提出 法定手続き

届出先: 給与支払事務所等の所在地を管轄する税務署。(所得税法 第230条(給与等の支払をする事務所の開設等の届出))。

清算開始

官報公告(債権者保護手続)

届出先: 官報販売所(全国官報販売協同組合)。(会社法 第499条(債権者に対する公告等))。

異動届出書(解散届)の提出(税務署)

届出先: 本店所在地を管轄する税務署。(法人税法 第150条(届出書の提出))。

都道府県税事務所・市区町村への届出

届出先: 本店所在地を管轄する都道府県税事務所・市区町村役場。(地方税法に基づく各都道府県・市区町村の条例)。

事業用不動産の売却・処分

届出先: 不動産会社・法務局。(不動産登記法 第16条)。

解散事業年度の確定申告 法定手続き

届出先: 本店所在地を管轄する税務署。(法人税法 第74条(確定申告)、第14条第1号(解散によるみなし事業年度))。

債権届出期間満了

残余財産の確定・株主への分配

届出先: 自社(清算人が実施)。(会社法 第502条(債務の弁済前における残余財産の分配の制限)、第504条(残余財産の分配に関する事項の決定))。

清算結了

清算確定申告

届出先: 本店所在地を管轄する税務署。(法人税法 第74条(確定申告)、第14条(解散・清算によるみなし事業年度))。

清算結了登記

届出先: 本店所在地を管轄する法務局。(会社法 第507条第3項(決算報告の承認)、商業登記法 第75条(清算結了の登記))。

確定申告

廃業年の確定申告(個人事業主) 法定手続き

届出先: 納税地を管轄する税務署。(所得税法 第120条(確定所得申告))。

手続き一覧表

| 手続き名 | 届出先 | 期限・目安 |

|---|---|---|

| 従業員への解雇予告 | 自社 | 早めに |

| 株主総会での解散決議 | 自社(株主総会の開催) | 早めに |

| 社会保険の適用事業所全喪届 | 本店所在地を管轄する年金事務所 | 早めに(法定) |

| 離職票の発行・雇用保険資格喪失届 | 事業所を管轄するハローワーク(公共職業安定所) | 早めに(法定) |

| 雇用保険適用事業所廃止届 | 事業所を管轄するハローワーク | 早めに(法定) |

| 解散登記・清算人選任登記 | 本店所在地を管轄する法務局 | 早めに(法定) |

| 労働保険の確定保険料申告書の提出 | 事業所を管轄する労働基準監督署 | 早めに(法定) |

| 青色申告の取りやめ届出書の提出 | 納税地を管轄する税務署 | 早めに |

| 事業税の廃業届出 | 事業所所在地を管轄する都道府県税事務所 | 早めに |

| 廃業届(個人事業の開業・廃業等届出書)の提出 | 納税地(住所地)を管轄する税務署 | 早めに(法定) |

| 給与支払事務所等の廃止届出書の提出 | 給与支払事務所等の所在地を管轄する税務署 | 早めに(法定) |

| 官報公告(債権者保護手続) | 官報販売所(全国官報販売協同組合) | 早めに |

| 異動届出書(解散届)の提出(税務署) | 本店所在地を管轄する税務署 | 早めに |

| 都道府県税事務所・市区町村への届出 | 本店所在地を管轄する都道府県税事務所・市区町村役場 | 早めに |

| 事業用不動産の売却・処分 | 不動産会社・法務局 | 早めに |

| 解散事業年度の確定申告 | 本店所在地を管轄する税務署 | 早めに(法定) |

| 残余財産の確定・株主への分配 | 自社(清算人が実施) | 早めに |

| 清算確定申告 | 本店所在地を管轄する税務署 | 早めに |

| 清算結了登記 | 本店所在地を管轄する法務局 | 早めに |

| 廃業年の確定申告(個人事業主) | 納税地を管轄する税務署 | 早めに(法定) |

まとめ

会社清算・廃業の手続きは多岐にわたりますが、時系列に沿って一つずつ進めれば確実に完了できます。まずは期限の厳しいものから着手し、並行して準備できるものは同時に進めるのが効率的です。

1. 法人の清算には最低3〜4ヶ月。解散決議→登記→官報公告→清算結了の順序を守りましょう。

2. 官報公告(2ヶ月)は省略不可。費用は3〜4万円で、法的リスクを大幅に低減できます。

3. 社会保険・税務・法務局の届出はすべて別々に必要。チェックリストで漏れを防いでください。

コメント